Державний банк «ПриватБанк» відповів на негативний відгук клієнта про суттєве зменшення кредитного ліміту після низки фінансових операцій та історії платежів без прострочень. У банку спробували розібратися і дати пояснення.

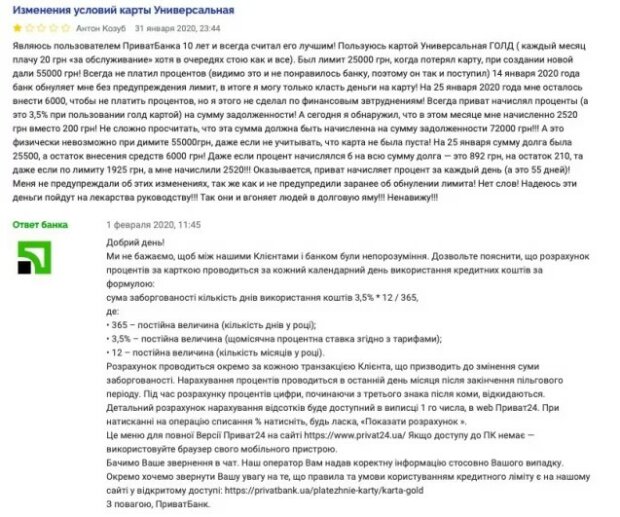

«Був ліміт 25000 грн, коли втратив карту, при створенні нової дали 55000 грн! Завжди не платив відсотків (мабуть це і не сподобалося банку, тому він так і вчинив) 14 січня 2020 року банк обнуляє мені без попередження ліміт, в підсумку я можу тільки класти гроші на карту! На 25 січня 2020 року мені залишилося внести 6000, щоб не платити відсотків, але я цього не зробив за фінансовим утрудненням!», — розповідає клієнт банку.

Він зазначив, що раніше йому завжди нараховували 3,5% на суму заборгованості, але в останній раз за місяць помітив, що замість 200 гривень сума нарахованого становила 2520 гривень, що призвело українця в шок.

«Не складно прорахувати, що ця сума повинна бути нарахована на суму заборгованості 72000 грн!!! А це фізично неможливо при димите 55000грн, навіть якщо не враховувати, що карта не була порожня! На 25 січня суму боргу була 25500, а залишок внесення коштів 6000 грн! Навіть якщо відсоток нараховувався б на всю суму боргу — це 892 грн, на залишок 210, та навіть якщо по ліміту 1925 грн, а мені нарахували 2520! Виявляється, приват нараховує відсоток за кожен день (а це 55 днів)!», — повідомив клієнт банку.

У відповідь на запит представники банку розповіли, що розрахунок відсотків по карті здійснюється за кожний календарний день використання кредитних коштів.

«За формулою: сума заборгованості кількість днів використання 3,5% * 12/365, де:

• 365 — постійна величина (кількість днів в році);

• 3,5% — постійна величина (щомісячна процентна ставка згідно з тарифами)

• 12 — постійна величина (кількість місяців у році)», — пояснили в банку.